Arbeitsvertrag FAQ

Hier finden Sie unsere Hinweise zum Ausfüllen des Arbeitsvertrages. Diese Seite ist für Mobilgeräte optimiert, um Sie beim Ausfüllen des Arbeitsvertrages vor Ort zu unterstützen. Falls Ihre Fragen hier nicht ausreichend beantwortet werden sollten, informieren Sie uns bitte, wir ergänzen fehlende Informationen kurzfristig. Vielen Dank.

1. Bürgerlicher Name und Bürgerlicher Vorname

Bitte ausschließlich den in Ihrem Personalausweis oder Ihrem Reisepass eingetragenen bürgerlichen Namen und Vornamen angeben. Auf Grundlage eines Künstlernamens oder anderen Aliasnamens kann keine Abrechnung Ihres Lohns erfolgen.

2. Geburtsname

Der Geburtsname ist der Familienname, der mit der Geburt erworben wurde. Sie brauchen das Feld nur ausfüllen, falls Ihr Geburtsname durch Heirat o. Ä. von Ihrem Namen abweichend ist.

3. Geburtsdatum

Bitte geben Sie Ihr vollständiges Geburtsdatum an.

4. Geburtsort und Geburtsland

Bitte geben Sie Ihren Geburtsort und das Geburtsland an.

5. Meldeanschrift (Straße und Hausnummer, PLZ, Wohnort)

Ihre Angaben zum Wohnsitz müssen korrekt und vollständig sein. Bitte zur Straße immer auch die Hausnummer mit angeben. Sie bestätigen auf dem Arbeitsvertrag, dass Sie am angegebenen Ort einen ständigen Wohnsitz haben und einen eigenen Hausstand unterhalten. Wenn die Daten nicht korrekt sind, wird es bei der Meldung und Abrechnung Ihrer Beschäftigung Widerspruch seitens der Sozialversicherungsträger geben.

6. Familienstand

Verlobt oder Single sind keine Familienstände. Hier nur folgend genannte Familienstände verwenden: ledig (= noch nie verheiratet oder verpartnert gewesen), verheiratet, eingetragene Lebenspartnerschaft, eingetragene Lebenspartnerin/eingetragener Lebenspartner verstorben, eingetragene Lebenspartnerschaft aufgehoben, getrennt lebend, geschieden, verwitwet.

7. Staatsangehörigkeit

Bitte geben Sie Ihre Staatsangehörigkeit an. Nicht-EU-Bürger*innen: Ihre Aufenthalts- und Arbeitserlaubnis muss uns als Scan oder in Kopie vorliegen. Es ist nicht ausreichend, diese am Beschäftigungsort

8. Telefon und E-Mail-Adresse

Bitte geben Sie eine Mobilfunknummer und eine gültige, aktuelle und idealerweise immer gleiche E-Mail-Adresse an. Dies ermöglicht eine komplikationsfreie und schnelle Abrechnung und Auszahlung Ihres Lohns im Falle von Nachfragen zu Ihrer Abrechnung.

9. Lohnsteuermerkmale (ELStAM)

Bei der Abrechnung Ihres Lohns müssen wir zwischen Hauptbeschäftigung (Steuerklasse 1 – 5) und Nebenbeschäftigung (Steuerklasse 6) unterscheiden. Ist Ihre Steuer-ID aktuell bei einem anderen Arbeitgeber bzw. einer anderen Stelle hinterlegt?

O Ja: Sie beziehen aktuell Einkommen, das nach Ihren individuellen Lohnsteuermerkmalen abgerechnet wird (Steuerklasse 1-5). Folge: Wir rechnen Ihren Lohn als Nebenbeschäftigung (Steuerklasse 6) ab.

O Nein: Sie beziehen aktuell kein Einkommen, das nach Ihren individuellen Lohnsteuermerkmalen abgerechnet wird. Folge: Wir rechnen Ihren Lohn als Hauptbeschäftigung (Steuerklasse 1 – 5) ab.

Was passiert, wenn Ihrerseits kein Kreuz gesetzt wurde?

adag Payroll Services GmbH wird Sie kontaktieren, um diese Frage zu klären. Erhalten wir Ihrerseits keine Antwort, werden wir Ihren Lohn als Nebenbeschäftigung über Steuerklasse 6 abrechnen.

Was passiert, wenn Ihrerseits ein falsches Kreuz gesetzt wurde?

Wenn Sie aktuell Einkommen beziehen, das nach Ihren individuellen Lohnsteuermerkmalen abgerechnet wird (z. B. Gehalt), und Sie geben uns an, dass wir Ihren Lohn als Hauptbeschäftigung abrechnen können, wird in der Folge das Einkommen aus Ihrer Hauptbeschäftigung (z. B. Gehalt) bei der nächsten Abrechnung über Lohnsteuerklasse 6 abgerechnet. Unsere Meldung Ihrer Tätigkeit als Hauptbeschäftigung hat nämlich zur Folge, dass Ihre eigentliche Hauptbeschäftigung als Nebenbeschäftigung eingestuft wird. Dies hat für Sie relevante Nachteile.

Bitte füllen Sie diesen Teil des Arbeitsvertrages mit besonderer Sorgfalt und Aufmerksamkeit aus! Wenn wir Ihre Tätigkeit als Hauptbeschäftigung gemeldet haben, können wir die Einstufung Ihres aktuellen Haupteinkommens als Nebenbeschäftigung nicht korrigieren! Das kann nur Ihr Hauptarbeitgeber oder die Stelle von der Sie Ihr Haupteinkommen beziehen. Bitte beachten Sie, dass auch Minijobs häufig über Steuerklasse 1 abgerechnet werden. Bitte fragen Sie im Zweifelsfall bei Ihrer Lohnabrechnungsstelle nach.

10. Steueridentifikationsnummer

Wir brauchen die Identifikationsnummer um Ihre Lohnsteuerabzugsmerkmale abrufen zu können. Diese ist eine andere als die Steuernummer, die Sie z.B. im Rahmen einer freiberuflichen Tätigkeit oder für die Steuererklärung erhalten haben.

Die Steuer-ID ist eine bundeseinheitliche und dauerhafte 11-stellige Identifikationsnummer von in Deutschland gemeldeten Bürgerinnen und Bürgern für Steuerzwecke. Sie wird für die Ermittlung der individuellen Lohnsteuermerkmale mittels ELStAM-Verfahren benötigt. Die Steuer-ID besteht aus elf Ziffern (ohne Bindestriche, Querstriche oder Buchstaben), die nur einmalig zugeordnet werden, unveränderlich sind und lebenslang existieren.

Alle Bundesbürger*innen, auch Kinder, haben seit 2008 eine individuelle Steuer-ID. Sie können diese Ihrem Einkommenssteuerbescheid, Ihrer Lohnsteuerbescheinigung oder dem Informationsschreiben Ihres Finanzamts entnehmen. Sollten Sie Ihre steuerliche Identifikationsnummer verlegt, verloren oder vergessen haben, können Sie sich diese beim Bundeszentralamt für Steuern erneut mitteilen lassen oder beim Finanzamt erfragen.

11. Sozialversicherungsnummer

Ihre Sozialversicherungsnummer finden Sie auf Ihrem Sozialversicherungsausweis, auf offiziellen Schreiben Ihrer Krankenkasse, Schreiben der Deutschen Rentenversicherung oder kann bei Ihrer Krankenkasse telefonisch erfragt werden. Sie wird erstmalig bei Aufnahme einer Beschäftigung (auch Minijob) vergeben.

Die Sozialversicherungsnummer wird nach Maßgabe der folgenden Absätze gebildet: Bereichsnummer, Geburtsdatum, Anfangsbuchstabe des Geburtsnamens, Seriennummer und Prüfziffer. Beispiel für den Aufbau einer Sozialversicherungsnummer: 12 123456 A 123.

12. Bankverbindung (IBAN und BIC)

Im Sinne einer zuverlässigen und schnellen Überweisung Ihres Lohns ist die IBAN immer vollständig anzugeben. Bei Überweisungen ins EU-Ausland ist immer auch die BIC anzugeben! Überweisungen auf Bankverbindungen außerhalb der EU können wir nicht vornehmen. Bitte beachten Sie auch, dass wir ständig wechselnde Bankverbindungen, insbesondere bei dicht aufeinander folgenden Einsatztagen, nicht immer berücksichtigen können, da die Daten immer vom aktuellsten Arbeitsvertrag übernommen werden.

Aufbau der IBAN: Am Anfang der IBAN steht das Länderkennzeichen (z. B. Deutschland: DE). Es folgt eine zweistellige Prüfziffer, die den Zahlungsempfänger und Zahlenden gegen Übertragungsfehler bei der Eingabe der IBAN schützt. Bei der deutschen IBAN folgen die Bankleitzahl und die Kontonummer. Hat eine Kontonummer weniger als zehn Stellen, wird sie in der Regel linksbündig mit Nullen aufgefüllt.

13. Abweichende*r Kontoinhaber*in

Wenn Sie nicht selbst Kontoinhaber*in sind, tragen Sie hier bitte Vor- und Nachnamen der Person ein, die das Konto führt.

14. Angaben 1 – 4

Diese Angaben sind für alle zwingend erforderlich. Bitte füllen Sie diesen Abschnitt immer vollständig und gewissenhaft aus.

zu 1)

Wenn Sie im laufenden Kalenderjahr bereits mehr als drei Monate oder 70 Tage eine bzw. mehrere kurzfristige Beschäftigungen ausgeübt haben (z. B. Komparserie; auf Dauer angelegte Beschäftigungen wie 538-Euro-Minijobs zählen nicht hierzu), können Sie nicht mehr als kurzfristig Beschäftigte*r sozialversicherungsfrei abgerechnet werden.

In diesem Fall müssen wir Sie sozialversicherungspflichtig abrechnen. Neben der Lohnsteuer fallen dann auch Abgaben zur Sozialversicherung an.

Beantworten Sie die Frage bitte mit „ja“, wenn Sie im laufenden Kalenderjahr bereits mehr als drei Monate oder 70 Tage eine bzw. mehrere kurzfristige Beschäftigungen ausgeübt haben (z. B. Komparserie; auf Dauer angelegte Beschäftigungen wie 538-Euro-Minijobs zählen nicht hierzu).

Beantworten Sie die Frage bitte mit „nein“, wenn Sie im laufenden Kalenderjahr noch nicht mehr als drei Monate oder 70 Tage eine bzw. mehrere kurzfristige Beschäftigungen ausgeübt haben (z. B. Komparserie; auf Dauer angelegte Beschäftigungen wie 538-Euro-Minijobs zählen nicht hierzu).

zu 2)

Übersteigen Ihre Einnahmen aus kurzfristigen Beschäftigungen 538 Euro brutto im aktuellen Kalendermonat, müssen wir prüfen, ob Sie als kurzfristig Beschäftigte*r sozialversicherungsfrei abgerechnet werden können oder ob Sie sozialversicherungspflichtig abgerechnet werden müssen (Prüfung der Berufsmäßigkeit). Ihr sozialversicherungsrechtlicher Status ist dann maßgebend für diese Entscheidung.

Beantworten Sie die Frage bitte mit „ja“, wenn Sie im laufenden Kalendermonat einschließlich Ihrer Einnahmen aus diesem Arbeitsvertrag bereits über 538 Euro brutto aus kurzfristigen Beschäftigungen erzielt haben (z. B. Komparserie; auf Dauer angelegte Beschäftigungen wie 538-Euro-Minijobs zählen nicht hierzu).

Beantworten Sie die Frage bitte mit „nein“, wenn Sie im laufenden Kalendermonat einschließlich Ihrer Einnahmen aus diesem Arbeitsvertrag noch nicht über 538 Euro brutto aus kurzfristigen Beschäftigungen erzielt haben (z. B. Komparserie; auf Dauer angelegte Beschäftigungen wie 538-Euro-Minijobs zählen nicht hierzu).

zu 3)

Ist Ihnen zum jetzigen Zeitpunkt bekannt, dass Ihre Einnahmen aus kurzfristigen Beschäftigungen 538 Euro brutto im aktuellen Kalendermonat übersteigen werden, müssen wir prüfen, ob Sie als kurzfristig Beschäftigte*r sozialversicherungsfrei abgerechnet werden können oder ob Sie sozialversicherungspflichtig abgerechnet werden müssen (Prüfung der Berufsmäßigkeit). Ihr sozialversicherungsrechtlicher Status ist maßgebend für diese Entscheidung.

Beantworten Sie die Frage bitte mit „ja“, wenn Ihnen zum jetzigen Zeitpunkt bekannt ist, dass Ihre Einnahmen aus kurzfristigen Beschäftigungen 538 Euro brutto im aktuellen Kalendermonat übersteigen werden (z. B. Komparserie; auf Dauer angelegte Beschäftigungen wie 538-Euro-Minijobs zählen nicht hierzu).

Beantworten Sie die Frage bitte mit „nein“, wenn Ihnen zum jetzigen Zeitpunkt bekannt ist, dass Ihre Einnahmen aus kurzfristigen Beschäftigungen 538 Euro brutto im aktuellen Kalendermonat nicht übersteigen werden (z. B. Komparserie; auf Dauer angelegte Beschäftigungen wie 538-Euro-Minijobs zählen nicht hierzu).

zu 4)

Übersteigen die Einnahmen und der zeitliche Aufwand aller Einsätze als Komparse/Komparsin die Einnahmen und den zeitlichen Aufwand Ihrer unbefristeten oder selbständigen Tätigkeiten im aktuellen Kalendermonat, können Sie nicht mehr als kurzfristig Beschäftigte/r sozialversicherungsfrei abgerechnet werden, sondern müssen als unständig Beschäftigte*r abgerechnet werden.

Achtung: Sind Sie z. B. Schüler*in und stellt die Komparserie zwar Ihre einzige Einkommensquelle dar, Ihr zeitlicher Schwerpunkt liegt jedoch bei Ihrer Tätigkeit als Schüler*in, können Sie als kurzfristig Beschäftigte/r abgerechnet werden. Bitte beantworten Sie die Frage dementsprechend mit „nein“.

Beantworten Sie diese Frage nur mit „ja“, wenn befristete Tätigkeiten unter einer Woche,

z. B. als Komparse/Komparsin, tatsächlich den eindeutigen wirtschaftlichen und zeitlichen Schwerpunkt Ihrer Erwerbstätigkeit im aktuellen Kalendermonat bilden, bzw. Ihre wirtschaftliche Situation in diesem Beschäftigungsmonat erheblich verbessern (1.000 Euro oder mehr).

15. Krankenkasse

AOK, IKK oder BKK ist keine ausreichende Angabe zu Ihrer Krankenkasse. Mit diesen Bezeichnungen können wir Ihren Lohn nicht abrechnen! Voraussetzung für die Abrechnung ist die genaue und vollständige Bezeichnung Ihrer Krankenkasse. Diese ist in der Regel der Versichertenkarte zu entnehmen. Beispiele: AOK Nordost, AOK Bayern, IKK classic, IKK Südwest, BKK Linde, BKK ProVita, usw.

Bitte teilen Sie uns ebenfalls die Art Ihrer Krankenversicherung (z. B. gesetzlich versichert oder privat versichert) mit und lassen uns gegebenenfalls den erforderlichen Nachweis zukommen.

Sollten Sie privat versichert sein, teilen Sie uns bitte auch Ihre letzte gesetzliche Krankenkasse mit. Falls Sie noch nie gesetzlich versichert waren, teilen Sie uns das bitte ebenfalls mit. Wir machen dann vom Krankenkassenwahlrecht Gebrauch und tragen eine AOK in Ihrem Bundesland ein. Sollten Sie Ihren Wohnsitz im Ausland haben, tragen wir stattdessen eine AOK im Bundesland der Produktionsfirma ein.

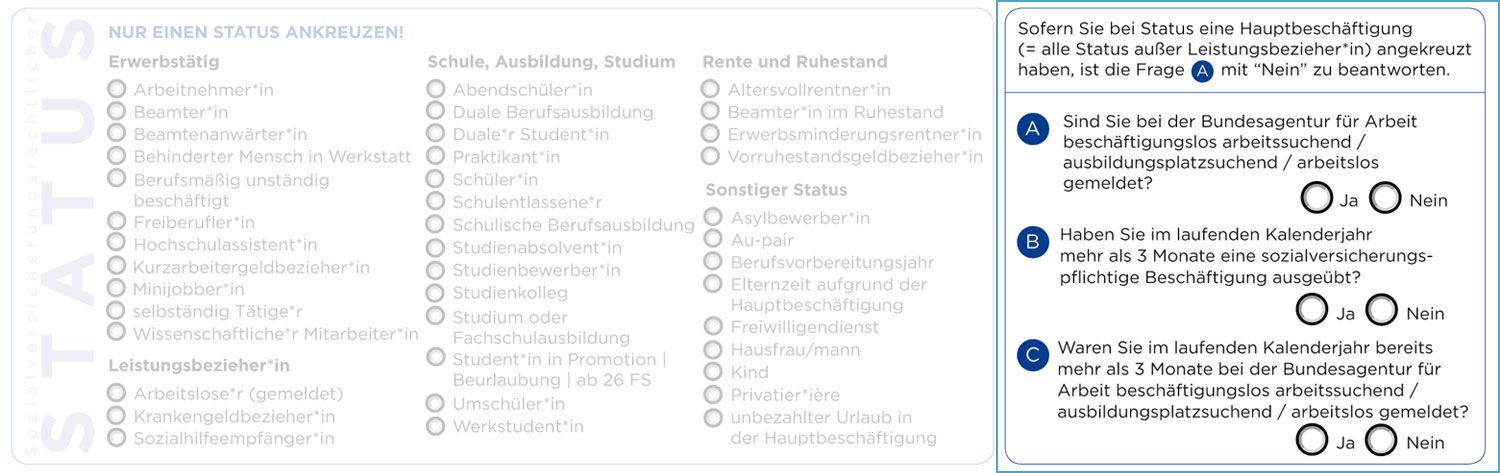

16. Sozialversicherungsrechtlicher Status

Wichtig: bitte nur einen Status ankreuzen! Bei Ihrer Lohnabrechnung kann nur ein Status berücksichtigt werden. Sind Sie z. B. Student*in, können Sie nicht gleichzeitig den Status Selbstständig haben. Entscheidend ist oftmals die Einstufung bei Ihrer Krankenkasse. Geben Sie hier bitte Ihren korrekten sozialversicherungsrechtlichen Status an. Sollten Sie der Auffassung sein, dass mehrere Status auf Sie zutreffen, kreuzen Sie bitte nur denjenigen an, der zeitlich und wirtschaftlich von größerer Bedeutung ist.

Nachweise können in Kopie per Post, per Fax oder als Scan bzw. Foto per E-Mail direkt bei uns nachgereicht werden. Überschreitet Ihr monatliches Entgelt aus kurzfristiger Beschäftigung 538 € und muss somit eine Prüfung der Berufsmäßigkeit erfolgen, können wir ohne die entsprechenden Nachweise Ihren Status nicht bestätigen und Ihren Lohn nicht als kurzfristige Beschäftigung abrechnen!

Folgende Nachweise sind bei Überschreiten eines monatlichen Entgelts von 538 € aus kurzfristiger Beschäftigung erforderlich:

Erwerbstätig

- Arbeitnehmer*in: kein Statusnachweis, aber Angabe zu Name und Ort des*der Arbeitgebers*in erforderlich

- Beamtenanwärter*in: kein Nachweis, wenn Sie gesetzlich krankenversichert sind oder Bescheinigung über private Krankenversicherung*

- Beamter*in: Nachweis über Dienstverhältnis oder Bescheinigung über private Krankenversicherung*

- Minijobber*in: kein Statusnachweis

- selbständig Tätige*r: Gewerbeschein und Bescheinigung über freiwillige / private Krankenversicherung*

- Freiberufler*in: schriftliche Bestätigung des Finanzamts über Ihre Tätigkeit und Bescheinigung über freiwillige / private Krankenversicherung* bzw. Bescheid der Künstlersozialkasse

- Wissenschaftliche*r Mitarbeiter*in: kein Statusnachweis, aber Angabe zu Name und Ort der Hochschule/Universität bzw. des Instituts erforderlich

- Hochschulassistent*in: kein Statusnachweis, aber Angabe zu Name und Ort der Hochschule/Universität bzw. des Instituts erforderlich

- Behinderter Mensch in Werkstatt: kein Statusnachweis, aber Angabe zu Name und Ort der Rehabilitationseinrichtung erforderlich

- Berufsmäßig unständig beschäftigt: kein Statusnachweis; Bescheinigung über private Krankenversicherung*

- Kurzarbeitergeldbezieher*in: kein Statusnachweis, aber Angabe zu Name und Ort des*der Arbeitgebers*in erforderlich

Leistungsbezieher*in

- Arbeitslose*r (gemeldet): kein Statusnachweis

- Sozialhilfeempfänger*in: kein Statusnachweis

- Krankengeldbezieher*in: kein Statusnachweis

Schule, Ausbildung, Studium

- Schüler*in: aktueller Schüler*innenausweis oder Schulbescheinigung, ab 25 Jahre zusätzlich Bescheinigung über freiwillige / private Krankenversicherung*

- Schulentlassene*r: kein Statusnachweis

- Studienbewerber*in: Bestätigung der Hochschule, ab 25 Jahre zusätzlich Bescheinigung über freiwillige / private Krankenversicherung*

- Studium oder Fachschulausbildung: Immatrikulationsbescheinigung mit Angabe der Fachsemester, ab 30 Jahre zusätzlich Bescheinigung über freiwillige / private Krankenversicherung*

- Student*in in Promotion | Beurlaubung | ab 26 FS: kein Statusnachweis

- Abendschüler*in: aktueller Schüler*innenausweis oder Schulbescheinigung

- Schulische Berufsausbildung: aktueller Schüler*innenausweis oder Schulbescheinigung

- Duale Berufsausbildung: kein Statusnachweis, aber Angabe zu Name und Ort des Ausbildungsbetriebes erforderlich

- Umschüler*in: Bestätigung der Bundesagentur für Arbeit

- Praktikant*in: Praktikumsnachweis

- Studienkolleg: Bestätigung der Hochschule

- Duale*r Student*in: kein Statusnachweis, aber Angabe zu Name und Ort des*der Arbeitgebers*in erforderlich

- Werkstudent*in: Immatrikulationsbescheinigung mit Angabe der Fachsemester, ab 30 Jahre zusätzlich Bescheinigung über freiwillige / private Krankenversicherung*

- Studienabsolvent*in: kein Statusnachweis

Rente und Ruhestand

- Altersvollrentner*in: kein Statusnachweis, unter 65 Jahren Rentenausweis erforderlich

- Vorruhestandsgeldbezieher*in: kein Statusnachweis

- Beamter*in im Ruhestand: Pensionsnachweis oder Bescheinigung über private Krankenversicherung*

- Erwerbsminderungsrentner*in: Rentenausweis

Sonstiger Status

- Kind: kein Statusnachweis

- Hausfrau/mann: Bescheinigung über freiwillige / private Krankenversicherung

- Privatier*ière: Bescheinigung über freiwillige / private Krankenversicherung

- Elternzeit aufgrund der Hauptbeschäftigung: kein Statusnachweis

- Unbezahlter Urlaub in der Hauptbeschäftigung: kein Statusnachweis

- Berufsvorbereitungsjahr: Anmeldebescheinigung der abgebenden Schule oder Aufnahmebestätigung

- Au-pair: Au-pair-Vertrag, Bescheinigung über Au-pair-Aufenthalt der Gastfamilie oder Au-pair-Zeugnis als Referenz der Gastfamilie

- Freiwilligendienst: gültiger Dienstausweis

- Asylbewerber*in: kein Statusnachweis

* Bei gesetzlich Versicherten muss aus der Bescheinigung eindeutig hervorgehen, dass Sie freiwillig versichert sind, Ihre Krankenversicherungsbeträge also nicht von Dritten gezahlt werden. Kopien von Krankenkassenkarten sind daher als Nachweis nicht ausreichend. Bei privat Versicherten ist grundsätzlich immer ein Krankenversicherungsnachweis erforderlich. Hier ist die Krankenversichertenkarte ebenfalls nicht ausreichend. Bitte reichen Sie eine Mitgliedsbescheinigung, einen Versicherungsschein, eine Versicherungsbestätigung, eine Beitragsrechnung, eine Beitragsänderung o. Ä. ein.

Ein Nachweis ist ebenfalls für Mitglieder der Postbeamtenkrankenkasse und der Freien Heilfürsorge erforderlich.

Alle Dokumente sollten aus dem aktuellen Jahr bzw. nicht älter als ein Jahr sein.

17. Ergänzende Angaben (A, B, C)

Diese Angaben sind für alle zwingend erforderlich. Bitte füllen Sie diesen Abschnitt immer vollständig und gewissenhaft aus.

zu A)

Wenn Sie im laufenden Kalendermonat einschließlich Ihrer Einnahmen aus diesem Arbeitsvertrag bereits über 538 Euro brutto aus kurzfristigen Beschäftigungen erzielt haben (z. B. Komparserie; auf Dauer angelegte Beschäftigungen wie 538-Euro-Minijobs zählen nicht hierzu) und Sie beschäftigungslos und bei der Bundesagentur für Arbeit arbeitsuchend, ausbildungsplatzsuchend oder arbeitslos gemeldet sind (mit und ohne Leistungsbezug), können Sie nicht mehr als kurzfristig Beschäftigte*r sozialversicherungsfrei abgerechnet werden.

In diesem Fall müssen wir Sie sozialversicherungspflichtig abrechnen. Neben der Lohnsteuer fallen dann auch Abgaben zur Sozialversicherung an.

Achtung: Schüler*innen, die sich lediglich während ihrer Schulausbildung zur Erlangung eines Ausbildungsplatzes bei der Bundesagentur für Arbeit ausbildungsplatzsuchend melden, müssen für die Dauer ihrer Schulausbildung nicht sozialversicherungspflichtig abgerechnet werden.

Beantworten Sie die Frage bitte mit „ja“, wenn Sie beschäftigungslos und bei der Bundesagentur für Arbeit arbeitsuchend, ausbildungsplatzsuchend oder arbeitslos gemeldet sind. Hierbei spielt es keine Rolle, ob Sie im Leistungsbezug stehen oder nicht.

Beantworten Sie die Frage bitte mit „nein“, wenn Sie nicht bei der Bundesagentur für Arbeit arbeitsuchend, ausbildungsplatzsuchend oder arbeitslos gemeldet sind.

zu B)

Vorab: Bitte beachten Sie, dass sich diese Frage lediglich auf Vorbeschäftigungen bezieht, für die Sie sozialversicherungspflichtig abgerechnet wurden (hiermit sind keine geringfügig entlohnten Beschäftigungen (538-Euro-Minijobs) oder kurzfristige Beschäftigungen mit einem Arbeitsentgelt bis 538 Euro brutto im Monat gemeint).

Haben Sie im laufenden Kalenderjahr insgesamt mehr als 3 Monate bzw. 70 Arbeitstage eine oder mehrere sozialversicherungspflichtige Beschäftigungen ausgeübt und betragen Ihre Einnahmen aus kurzfristigen Beschäftigungen im laufenden Kalendermonat einschließlich Ihrer Einnahmen aus diesem Arbeitsvertrag bereits über 538 Euro brutto, können Sie nicht mehr als kurzfristig Beschäftigte/r sozialversicherungsfrei abgerechnet werden.

In diesem Fall müssen wir Sie sozialversicherungspflichtig abrechnen. Neben der Lohnsteuer fallen dann auch Abgaben zur Sozialversicherung an.

Beantworten Sie die Frage bitte mit „ja“, wenn Sie im laufenden Kalenderjahr mehr als 3 Monate bzw. 70 Arbeitstage eine oder mehrere sozialversicherungspflichtige Beschäftigungen ausgeübt haben. Eine ergänzende Angabe des Zeitraums, in dem Sie sozialversicherungspflichtig beschäftigt waren, ist nicht erforderlich.

Achtung: Ist Ihr aktueller Status Beamter/Beamtin oder Arbeitnehmer*in und sind Sie im laufenden Kalenderjahr durchgängig bei lediglich einem Arbeitgeber beschäftigt gewesen, können Sie die Frage mit „nein“ beantworten.

Beantworten Sie die Frage bitte auch dann mit „nein“, wenn Sie im laufenden Kalenderjahr nicht mehr als 3 Monate bzw. 70 Arbeitstage eine oder mehrere sozialversicherungspflichtige Beschäftigungen ausgeübt haben.

zu C)

Zeiten der Meldung als Ausbildung- oder Arbeitsuchende*r mit Beschäftigungslosigkeit stehen den Beschäftigungszeiten (siehe Frage B) gleich.

Waren Sie im laufenden Kalenderjahr mehr als 3 Monate bei der Bundesagentur für Arbeit beschäftigungslos arbeitsuchend, ausbildungsplatzsuchend oder arbeitslos gemeldet und betragen Ihre Einnahmen aus kurzfristigen Beschäftigungen im laufenden Kalendermonat einschließlich Ihrer Einnahmen aus diesem Arbeitsvertrag bereits über 538 Euro brutto, können Sie nicht mehr als kurzfristig Beschäftigte*r sozialversicherungsfrei abgerechnet werden.

In diesem Fall müssen wir Sie sozialversicherungspflichtig abrechnen. Neben der Lohnsteuer fallen dann auch Abgaben zur Sozialversicherung an.

Beantworten Sie die Frage bitte mit „ja“, wenn Sie im laufenden Kalenderjahr bereits mehr als 3 Monate bei der Bundesagentur für Arbeit beschäftigungslos arbeitsuchend, ausbildungsplatzsuchend oder arbeitslos gemeldet waren.

Beantworten Sie die Frage bitte mit „nein“, wenn Sie im laufenden Kalenderjahr nicht mehr als 3 Monate bei der Bundesagentur für Arbeit beschäftigungslos arbeitsuchend, ausbildungsplatzsuchend oder arbeitslos gemeldet waren.

18. Angaben zur Beschäftigung (Betreuer*in)

Bitte füllen Sie alle Felder zum Beschäftigungstag, zu Arbeits- und Pausenzeiten und zum Bruttolohn vollständig aus und bestätigen Sie die Eintragungen mit Ihrer Unterschrift. Beachten Sie hierbei bitte unbedingt die gesetzlichen Regelungen zum Mindestlohn, da wir sonst keine Abrechnung vornehmen können!

Mindestlohngesetz: Seit 1. Januar 2024 beträgt die Höhe des gesetzlichen Mindestlohns 12,41 Euro brutto je Zeitstunde. Das Mindestlohngesetz schreibt unter anderem zwingend die Dokumentation des Arbeitsbeginns und der Dauer der Arbeit vor. Eine korrekte Bearbeitung der Arbeitsverträge kann nur dann erfolgen, wenn der Arbeitsbeginn, das Arbeitsende und die Dauer der Pause korrekt auf dem Arbeitsvertrag angegeben wurden.

Beschäftigungstag: Es ist immer und zwingend der tatsächliche Beschäftigungstag anzugeben!

Arbeits- und Pausenzeiten: Es ist zwingend erforderlich, Arbeitszeiten und Pausen auf dem Arbeitsvertrag vollständig zu erfassen (dies gilt auch für Castings und Fittings), damit eine mindestlohnkonforme Abrechnung gewährleistet ist.

Bruttolohn: Der Bruttolohn muss mindestens dem gesetzlichen Mindestlohn entsprechen (12,41 €/Std.), dies gilt auch für alle Überstunden. Zuschläge, z. B. für Nacht- oder Feiertagsarbeit fallen nicht in die Berechnung des Mindestlohns. Bitte benennen Sie die Zuschläge entsprechend.

Stempel und Unterschrift des*der Arbeitgebers*in: Bitte lassen Sie uns den Arbeitsvertrag unterschrieben und mit Ihrem Firmenstempel gekennzeichnet zukommen.

19. Unterschrift der/des Beschäftigten

Ohne Unterschrift der/des Beschäftigten kann keine Bearbeitung des Arbeitsvertrages erfolgen! Das erklärt sich von selbst.